這期的今週刊的封面故事還不錯,很值得深思,講德國人跟台灣人對於投資理財的相同跟相異的點,推薦大家去看看。

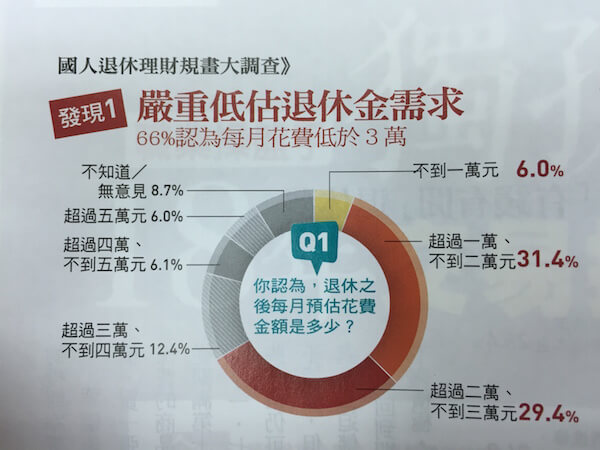

其中有個「台灣人退休理財規劃大調查」,非常驚悚,竟然有超過2/3的台灣人預計自己的退休生活每月花不到三萬,這個數字嚴重偏離現實,如果用這個美好理想去存退休金,到了真的要退休的時候會發現悲劇一場。

(Image via 今週刊)

你說,應該真的花不到三萬啊,假設之後的房貸也還清了,小孩的學費什麼都不用再付,每天就是跟老婆出去吃吃喝喝,到處串門子,會花的就只有吃飯、網路、水電、管理費這種固定支出,真的花不到三萬。如果你現在已經65歲要退休了,當然沒問題,但是你可能現在才30歲,等到你退休還有三十幾年,三十幾年後的三萬跟現在的三萬是不一樣的,因為有個可怕的東西會隨著時間越長越大,那個叫做通貨膨脹。

通貨膨脹只要算每年2%就好,你預計之後每個月的生活費跟現在的2萬差不多,假設你活到85歲,退休後還有20年要活,你知道你要存多少退休金才夠花嗎?

960萬!

而且這樣計算是剛好你活到85歲掛點把錢花光,你千萬不能活太久,活到85歲又2個月就囧了。

假設你之後的生活要活得稍微有尊嚴,不想跟小孩拿錢,在退休前要存到接近千萬,也就是說現在的問題在於如何在退休前這三十年內存到千萬,除一下大概每個年要存33萬,每個月要存2.75萬。

靠,我薪水5萬,要怎麼存2.75萬?要是我薪水只有3萬......

兩個方法可以選擇:

1.不要讓自己活太久,現在開始菸酒不離手,想盡辦法在退休後三年內掛點,你可以不用存太多錢也夠用,但是要老天保佑自己千萬不要有一些神奇基因,有些老先生每天抽菸抽兩包,活到九十幾還很健康;

2.想盡辦法多賺錢,既然靠存錢會存得很辛苦,節流不成,開源總可以吧,讓自己可以賺大錢,每年都賺幾百萬,也就不需要擔心說退休金不夠花這種鳥事,甚至還可能因為已經存夠錢可以提早退休,這才是在享受人生。

你要選擇哪種方法呢?

對了,忘了跟你說,大多數台灣人的選擇都是......

留言列表

留言列表 留言列表

留言列表